Ripubblichiamo il focus sulla detraibilità delle spese mediche veterinarie sostenute per la cura degli animali da compagnia, uscito ieri nella “Guida facile al 730” allegata al Sole 24 Ore. Dell’argomento 730 e animali abbiamo già scritto qui su 24zampe.

di Marcello Tarabusi

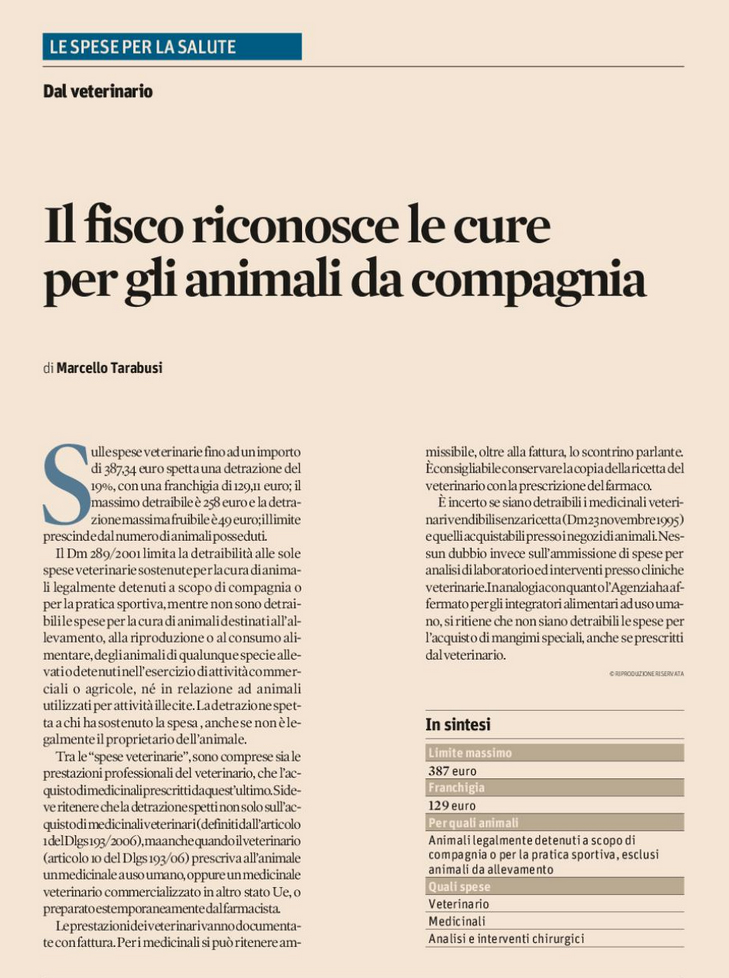

Sulle spese veterinarie fino ad un importo di 387,34 euro spetta una detrazione del 19%, con una franchigia di 129,11 euro; il massimo detraibile è 258 euro e la detrazione massima fruibile è 49 euro; il limite prescinde dal numero di animali posseduti.

Il Dm 289/2001 limita la detraibilità alle sole spese veterinarie sostenute per la cura di animali legalmente detenuti a scopo di compagnia o per la pratica sportiva, mentre non sono detraibili le spese per la cura di animali destinati all’allevamento, alla riproduzione o al consumo alimentare, degli animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole, né in relazione ad animali utilizzati per attività illecite. La detrazione spetta a chi ha sostenuto la spesa , anche se non è legalmente il proprietario dell’animale.

Tra le “spese veterinarie”, sono comprese sia le prestazioni professionali del veterinario, che l’acquisto di medicinali prescritti da quest’ultimo. Si deve ritenere che la detrazione spetti non solo sull’acquisto di medicinali veterinari (definiti dall’articolo 1 del Dlgs 193/2006), ma anche quando il veterinario (articolo 10 del Dlgs 193/06) prescriva all’animale un medicinale a uso umano, oppure un medicinale veterinario commercializzato in altro stato Ue, o preparato estemporaneamente dal farmacista.

Le prestazioni dei veterinari vanno documentate con fattura. Per i medicinali si può ritenere ammissibile, oltre alla fattura, lo scontrino parlante. Èconsigliabile conservare la copia della ricetta del veterinario con la prescrizione del farmaco.

È incerto se siano detraibili i medicinali veterinari vendibili senza ricetta (Dm 23 novembre 1995) e quelli acquistabili presso i negozi di animali. Nessun dubbio invece sull’ammissione di spese per analisi di laboratorio ed interventi presso cliniche veterinarie.In analogia con quanto l’Agenzia ha affermato per gli integratori alimentari ad uso umano, si ritiene che non siano detraibili le spese per l’acquisto di mangimi speciali, anche se prescritti dal veterinario.

© RIPRODUZIONE RISERVATA

Il Dm 289/2001 limita la detraibilità alle sole spese veterinarie sostenute per la cura di animali legalmente detenuti a scopo di compagnia o per la pratica sportiva, mentre non sono detraibili le spese per la cura di animali destinati all’allevamento, alla riproduzione o al consumo alimentare, degli animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole, né in relazione ad animali utilizzati per attività illecite. La detrazione spetta a chi ha sostenuto la spesa , anche se non è legalmente il proprietario dell’animale.

Tra le “spese veterinarie”, sono comprese sia le prestazioni professionali del veterinario, che l’acquisto di medicinali prescritti da quest’ultimo. Si deve ritenere che la detrazione spetti non solo sull’acquisto di medicinali veterinari (definiti dall’articolo 1 del Dlgs 193/2006), ma anche quando il veterinario (articolo 10 del Dlgs 193/06) prescriva all’animale un medicinale a uso umano, oppure un medicinale veterinario commercializzato in altro stato Ue, o preparato estemporaneamente dal farmacista.

Le prestazioni dei veterinari vanno documentate con fattura. Per i medicinali si può ritenere ammissibile, oltre alla fattura, lo scontrino parlante. Èconsigliabile conservare la copia della ricetta del veterinario con la prescrizione del farmaco.

È incerto se siano detraibili i medicinali veterinari vendibili senza ricetta (Dm 23 novembre 1995) e quelli acquistabili presso i negozi di animali. Nessun dubbio invece sull’ammissione di spese per analisi di laboratorio ed interventi presso cliniche veterinarie.In analogia con quanto l’Agenzia ha affermato per gli integratori alimentari ad uso umano, si ritiene che non siano detraibili le spese per l’acquisto di mangimi speciali, anche se prescritti dal veterinario.

© RIPRODUZIONE RISERVATA